如果全世界每一个国家都在欠债——美国、日本、欧洲,甚至你所在的地区——那这笔钱到底是欠给谁?

这问题听起来简单,却几乎无解。因为如果所有国家都是债务人,逻辑上总该有人是债主。可当你去翻资料,会发现一件诡异的事:几乎找不到一个国家大方承认自己握着全世界的钱。每个国家都在喊穷,每个国家都在借。

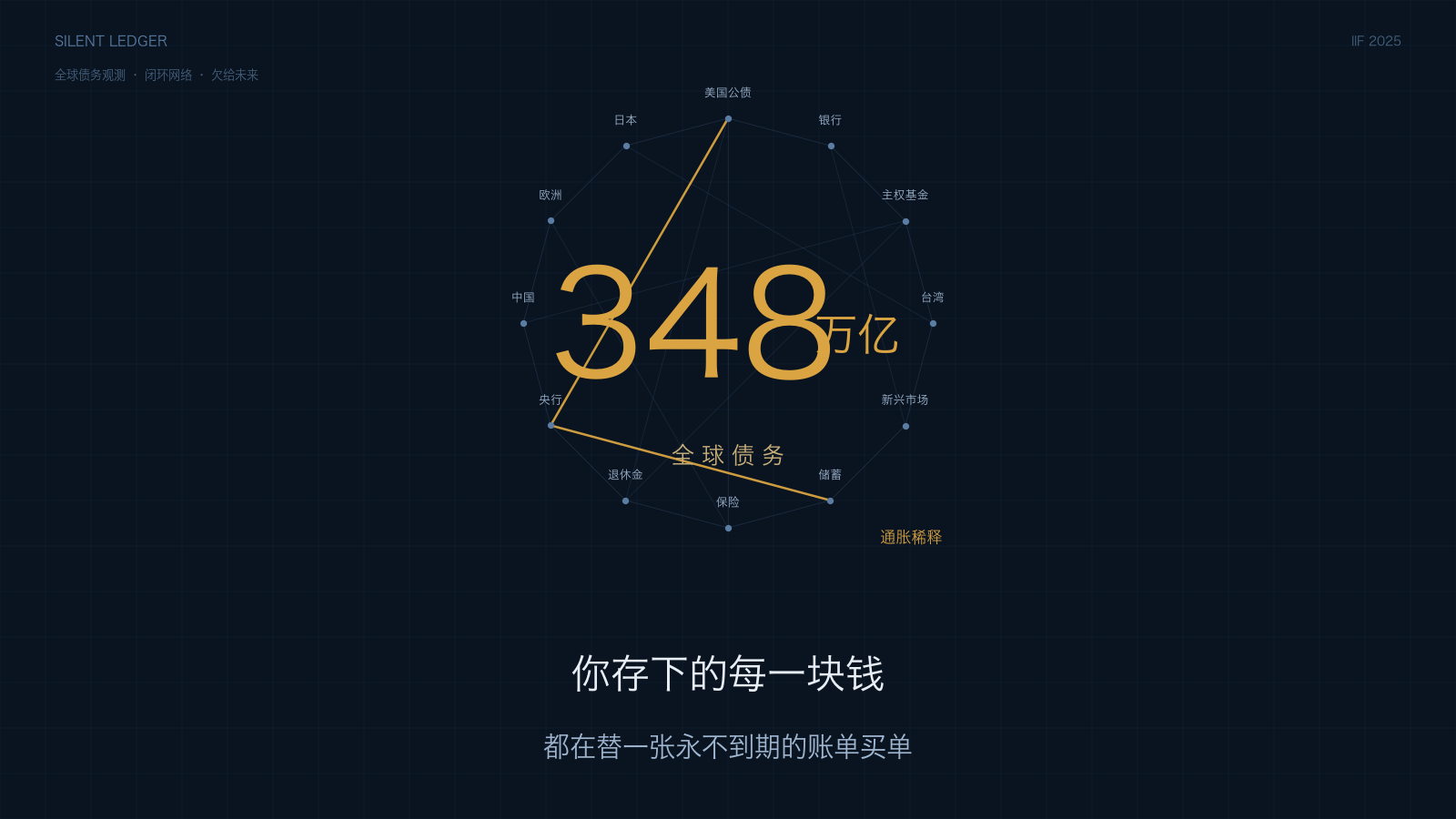

而去年,国际金融协会(IIF)给出的数字更让人头皮发麻:全球债务总额冲破 348 万亿美元。把这些债平分给地球上 81 亿人,不分老幼,每人头上 4 万美元。光是去年一年,就新增了将近 29 万亿——这是疫情最严重那几年之后,增加最快的一次。

债务占全球 GDP 的比例,已经到了 308%。也就是说,地球一年赚到的钱,远远追不上大家欠的钱。

可如果你以为这是一颗随时爆炸的定时炸弹,那就错了。这个系统已经这样运转了几十年,非但没有崩溃,反而一年比一年借得更凶。美国、中国、欧元区三个地方,就贡献了全球新增债务的 3/4——而且,是主动在借。

今天要拆给你看的,不是吓人的数字,而是一个大部分人一辈子都没搞懂的真相:这张永远算不清的全球账单,钱到底流去哪了?谁在承受?谁在得利?还有你我这种每天认真上班、认真存钱的普通人,在这张账单里到底扮演什么角色?

一、最大的债主,其实是你自己

很多人以为,国家欠债就是欠给别的国家——欠中国、欠日本、欠一个看不见的外国债主。这个画面很耸动,但真相没这么简单。

拿美国举例。美国联邦政府债务总额今年已经冲破 38 万亿美元,占 GDP 约 128%。这些债以美国公债的形式借出来,那到底是谁在买单?

你可能会想:一定是中国吧?毕竟新闻天天讲中美角力。

但事实是,持有美国公债最大的一群人,是美国自己的退休基金、保险公司、银行,还有美联储自己。政府跟人民借钱,人民再把这张借据放进自己的退休金账户,当成资产。

左手欠右手的钱,怎么可能有问题?

这正是整套游戏最诡异的地方,也是它能玩几十年不爆的原因——只要借新债还旧债的速度够快,只要大家愿意继续买单,这张账单就能一直往后延,延到下一代,再延到下下一代。

外国人有没有参与?有,而且参与得很深。过去 40 年,欧洲的退休基金、日本的保险公司、英国的主权信托、中东的石油美元,把自己国家人民辛苦缴的退休金和保费,源源不断地送进美国市场。为什么?因为美股涨得多,美元够强势,美国公债被当成全世界最安全的资产之一。

所以一个很残酷的事实是:这场全球债务游戏,本质上不是某一个国家欠某一个国家,而是全世界的退休金、保险费、存款,被层层包装成各种资产,彼此持有、彼此依赖,交织成一张谁都拆不开的网。

你存在银行的钱,可能透过保险公司买了公债;你缴的劳保费,可能透过基金投资了美股。这张账单早就跟你的荷包连在一起,只是你平常看不到那条线。

二、为什么没崩溃?因为有一把"看不见的刀"

既然大家都欠这么多,世界为什么没有崩?

答案只有三个字:印钞票。

当一个国家的债务多到还不出的时候,最直接暴力的解法,就是让央行多印点钱,把手上的公债买下来,让政府有钱继续花、继续付利息。

这招听起来方便,但有一个代价——它不会直接写在政府账本上,而是悄悄转嫁到每一个老百姓身上。这个代价叫通货膨胀。

你可能会说:我又没欠国家的钱,通胀关我什么事?

错了。你正在被这个系统,用一种你完全感觉不到的方式,慢慢拿走购买力。

想象一下:你把 100 万存进银行定存,利率 1.5%,而通胀率是 3%。一年之后,户头数字确实变多了,变成 101.5 万。但你能买到的东西,比一年前少了。你的钱账面上没少一毛,实际上却在悄悄缩水。

这种现象有个学术名字,叫金融抑制(Financial Repression):政府透过压低利率、放任通胀,用一种你根本看不到刀子的方式,把你存款的购买力,一点点割给国家的债务。

你不是自愿的,你甚至不知道自己被割了。但你的财富,确确实实在帮政府还债。

这不是阴谋论,是几百年金融史一再重复的剧本。当一个国家的债务大到用正常方法解决不了,通胀永远是政府最爱用的那把刀——因为它安静,不需要国会表决,不会上"政府又要加税"的头条。它只会让你有一种模糊的感觉:好像什么都变贵了,但薪水没涨那么多。

三、两种结局:有特权的,和没有特权的

你可能会反驳:日本欠得比美国还夸张,债务占 GDP 早就超过 260%,全世界数一数二严重,但日本这几十年不也好好活着,没崩溃?

这句话对了一半。

日本确实靠着超低利率,加上国内机构和人民自己吃下大部分公债,硬是撑了几十年没出事。但它不代表没有代价。

日本这几十年薪水几乎没成长,年轻人买房困难,整个社会活力被压在一个低利率、低成长的框框里,动弹不得。它没有像斯里兰卡那样戏剧性地宣布破产,却用一种更慢、更安静的方式付出了代价——整整一个世代的停滞。

这才是欠债真正可怕的地方:它不一定让国家瞬间垮掉,但会让活在里面的每一个普通人,日子越过越紧,越难翻身。

再往外看一层,为什么美国、日本这种欠一屁股债的发达国家可以一直借、一直没事,而斯里兰卡会直接宣布国家破产,阿根廷货币能一夜崩到让人绝望?

差别在于:谁有资格印自己的钞票,谁的货币是全世界都愿意持有的。

美国欠的是美元,而美元刚好是全世界做贸易、做储备的货币。所以美国可以靠印钞稀释自己的债务,全世界都被迫跟着分摊代价。经济学里这种待遇有个说法,叫货币特权(Exorbitant Privilege)。

而大多数发展中国家根本没有这张门票。它们欠的往往是美元计价的外债——一旦本币贬值,欠的美元不会变少,反而换算起来越欠越多,最后只能违约,让人民承受最直接的痛苦。

世界银行有份报告说得很直白:过去两年,发展中国家用来还债流出去的钱,比它们新借进来的钱,多出 7400 多亿美元。这意味着,这些国家本该拿去盖学校、盖医院、盖基建的钱,全被拿去还债了。绕了一圈,钱又流回那些有钱的债主手上。

这才是这张全球账单最残酷的地方:欠债的代价从来不是平均分摊的,永远是体质最弱的那一方先倒下。

四、离你多远?这张账单正在找这一代人收钱

你可能会想:那是美国的事,日本的事,国际的事,跟我有什么关系?

关系可大了。

打开财政部的国债钟,中央政府一年以上的债务未偿余额,已经逼近 6 兆台币,平均每个新生儿一出生就背负着约 27 万台币的公共债务。而且这只是看得见的那一块。

如果把退休金、健保、劳保这些政府未来一定要付、却还没正式列进账本的潜藏负债全算进去,数字会吓死人。

官方常说我们的长期债务比率控制得很好,远低于法定上限,财政体质健全。这话没错,跟很多国家比确实相对稳健。但这句话背后藏着一个更尴尬的问题:随着少子化越来越严重,缴保费的年轻人越来越少,领退休金的老人越来越多,这张账单的压力,会越来越集中到此刻 20 几岁、30 几岁的这一代人身上。

上一代人常批评年轻人不吃苦、不会存钱。但很少有人愿意诚实告诉你:你们正在接手一个结构性失衡的财政系统。房价被资金堆得高高,薪水追不上物价,而未来要扛的退休金缺口,是上一代人享受完福利、却没把账结清楚的那一部分。

这不是危言耸听,是摊开数字就看得到的事实。你不是不努力,你是正好站在这张全球账单开始要求兑现的时间点上。

更讽刺的是政坛那套剧本:每次选举前后,总有一方指控另一方"债留子孙",骂得口沫横飞,好像自己上台就能把财政打理清爽。但你去看历年预算执行,不管谁执政,举债曲线几乎都是往上走的。特别预算一个接一个编,该撒的福利一样没少。“债留子孙"变成一句双方互相攻击、却谁也没打算真正解决的口号。

真正被留下的,不是哪个政党的责任,而是所有还在缴劳健保、还没开始领退休金的这一代人,共同要扛的账。

五、最终答案:这笔账,欠给了"未来”

绕了这么一大圈,回到最开始那个问题:全世界都在欠债,钱到底欠给了谁?

表面上看,是欠给彼此——美国欠日本,日本欠美国,政府欠人民,人民又透过退休金反过来持有政府的债。

但拆到最底层,你会发现:这整套系统,其实是欠给了未来。

欠给还没出生的那一代人,欠给还没被通胀吃掉的那一份薪水,欠给每一个相信"努力存钱就能安稳退休"的普通人。

这张账单从来就没有被谁真正签收过。它只是被一代一代用印钞、用通胀、用更长的还款期限,不断地往后延,一直延到有一天,总有人要来买单。

六、普通人能做什么?三个问题

身为一个普通上班族,听完这些能做什么?

老实说,你没办法改变央行印不印钞,也没办法改变政府编不编特别预算。但你可以做一件事:不要再用上一代人的方式去理解钱。

上一代人相信,把钱存进银行稳稳放着就是安全。但在这个政府倾向用通胀消化债务的时代,“什么都不做"本身就是一种风险——因为你的购买力正被这个系统一点一滴拿走。

真正该做的,是搞懂通胀怎么吃掉你的存款,搞懂资产配置不是有钱人的专利,而是每个想保护自己血汗钱的人都该具备的基本常识。这不是要你去追逐一夜暴富,而是要你明白:这场游戏的规则早就变了,继续用旧时代的想法存钱,你注定会是这张全球账单里,最后那个默默买单的人。

你可以问自己三个很简单的问题:

- 你现在放在银行里的钱,有没有一部分长期跑输通胀,正在悄悄缩水,而你完全没发现?

- 如果未来货币继续宽松、债务被稀释,你手上的资产是会跟着贬值,还是有机会保值甚至增值?

- 你对退休这件事,是完全依赖政府和公司,还是已经开始帮自己另外准备一条路?

这三个问题,不需要立刻找到完美答案。但只要你愿意开始认真想,你就已经走在大多数人前面了。

因为大部分人一辈子都没意识到:自己其实一直在替这张全球账单,默默付出代价。

本文由一档财经科普音频整理改写而成,数据源自国际金融协会(IIF)、世界银行公开报告及各国财政公开资料。原标题仅为节目吸睛用语,此处重做主题,聚焦其底层逻辑与你我钱包的真实关联。